文章内容

添加时间:2024/1/12 14:03:19

首先简单回顾一下2023年市场情况。

2023年,受房地产持续调整等影响,水泥行业发展景气度继续下降。

一季度下游复工情况尚佳,整体需求好于同期;二、三季度“旺季不旺、淡季更淡”,需求减弱明显,加之市场竞争激烈,水泥价格持续走低;四季度需求弱势恢复,水泥价格小幅上涨。

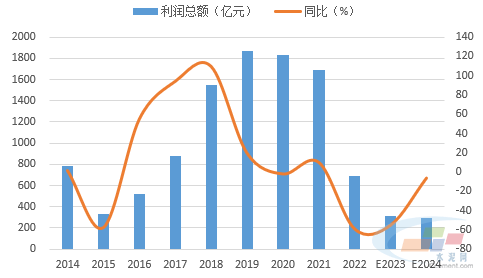

总体来看,预计2023全年全国水泥产量20.48亿吨,减少8100万吨,同比下降3.8%,水泥产量创下2011年来新低;

煤价重心有所下移,全年均价972元/吨左右,同比下降300元/吨左右,水泥企业平均每吨生产成本下降36元/吨左右;

全年水泥均价报收370元/吨,比去年同期下降107元/吨左右,幅度高达22%。

由于水泥价格降幅较大,加之需求出现下滑,行业利润出现大幅下降,我们预计2023年全年行业利润在310亿元上下,降幅超过50%。

图:预计2023年全年水泥行业利润总额310亿元上下

尽管全国的形势比较差,但也有些地区表现亮眼,其中西藏和新疆是全国31个省市中实现量价齐升的两个地区,西藏地区需求增幅超50%,该地区川藏铁路、雅鲁藏布江水电站等大基建项目发力明显;新疆地区铁公基项目建设加快推进,水泥产量同比增长24%,水泥价格上涨3.4%,行业效益出现好转。

对于2024年,我们认为市场压力整体依然较大,但下行程度会出现放缓。

首先是需求方面,预计地产拖累减弱,基建仍有拉动,2024年水泥需求小幅下滑,降幅继续收窄,全年水泥产量在20.1亿吨左右,同比下降2%上下。

地产环节,2023年12月中央经济工作会议中提到,积极稳妥化解房地产风险,一视同仁满足不同所有制房地产企业的合理融资需求,促进房地产市场平稳健康发展。加快推进保障性住房建设、“平急两用”公共基础设施建设、城中村改造等“三大工程”。

2024年房地产重点工作仍在“保交楼”和“控风险”,同时“三大工程”持续发力,这将减缓房地产投资下滑幅度。土地购置面积和新开工是投资端的两个重要指标,截至到2023年11月,两者同比分别下降25.2%、21.2%,目前仍未企稳,二者对2023年地产前端建安工程投资有一定负面影响。

但在“三大工程”对冲下,地产投资降幅或将收窄,地产对水泥需求拖累程度将减轻。

图:地产拿地未稳,新开工依然深降

基建领域,基建投资仍是稳定宏观经济大盘的重要抓手,2023年10月中央政府增发万亿国债,稳增长要求下预计2024年专项债额度或将有所提升,这均将利好基建投资,但考虑地方政府面临较大化债压力,挤压部分财政资金,预计2024年基建增速将较2023年小幅加快;

其次,一些新开项目2024年将进入土建施工期,提振水泥需求,基建对水泥需求的拉动仍有增加。

然后是供给方面,产能投放或仍不及预期,供应压力整体可控。2023年新投产熟料产线16条,涉及总产能2316万吨,仅占计划投产产能的43.5%,远不及预期。

根据中国水泥网水泥大数据研究院追踪,2024年计划有27条、产能超4000万吨熟料线投产,再加上一些本该2023年投产的,实际计划投产更多。

从区域来看,西南地区的重庆、云南,中南地区的湖南、广东,以及华东地区的福建等地均有2-4条线投产,市场面临较大运行压力。

鉴于2024年行业压力依然较大,预计新投产能释放进度仍将不及预期,尽管如此,需求下行期供需矛盾凸显,产能过剩问题仍然较为严重。

再者是价格行情,目前水泥价格达到相对低位,不少企业亏损运营,涨价意愿强烈,在需求基本平稳的背景下,水泥价格大幅走弱的可能性不大。

我们判断,2024年水泥价格将出现一定幅度反弹,但产能严重过剩掣肘下上涨空间可能有限,预计2024年全年水泥价格均价重心相较于2023年仍将下移,从季度走势看,同比降幅逐步收窄,下半年存在转正可能。最后是效益,预计均价下移叠加成本增加,利润难言乐观。

成本方面,安检趋严背景下,煤炭供给难度或将逐步加大,加之经济复苏和消费增加,煤价存在上行风险,水泥企业生产成本压力可能加大。

整体而言,水泥均价较2023年下移叠加成本增加,行业效益难言乐观,预计2024年水泥行业效益较2023年仍将下降,利润处于较低水平。

图:预计2024年水泥行业利润仍将下降

来源:中国水泥网信息中心